Com certeza muitos contribuintes e usuários de documentos fiscais não sabem a importância da correta classificação e informação da NCM, ou melhor, alguns nem sabem o que é de fato e o que significa no mundo fiscal esse tal de NCM (Nomenclatura Comum do Mercosul).

Na prática o NCM começou a ser adotada em janeiro de 1995 entre os países integrantes do MERCOSUL tendo como base SH (Sistema Harmonizado de Designação e Codificação de Mercadorias), que resultou na sigla NCM/SH.

Sendo que o SH representa um método internacional de classificação de mercadorias que contém uma relação de códigos com a descrição de características específicas dos produtos, que foi desenvolvido pela Organização Mundial de Comércio (OMC) e usado pela Organização Mundial das Alfândegas (OMA).

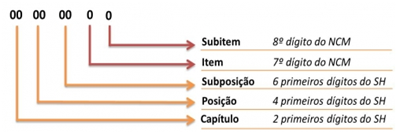

O NCM é formado por oito dígitos, sendo que os seis primeiros representam classificações do SH e os dois últimos dígitos são parte das especificações próprias do Mercosul.

Devemos observar que a Classificação fiscal está diretamente relacionada às alíquotas incidentes na comercialização e circulação de mercadorias, como Imposto de Importação (II), imposto sobre Produtos Industrializados (IPI) e Imposto sobre Circulação de Mercadorias e Serviços (ICMS), além do mais serve como identificador de mercadorias que são contempladas com benefícios fiscais com alíquotas diferenciadas, reduções ou isenções, regimes aduaneiros especiais, etc.

A penalidade devida para um enquadramento errôneo na classificação fiscal representa 1% sobre o seu valor e em casos de recolhimento a menor representa 75% da diferença do imposto ou contribuição no caso de declaração inexata, lembrando também que é com base na classificação do NCM que o fisco estadual se orienta quando da concessão de benefício fiscal ou aplicação de substituição tributária.

Sem contar que nos casos de importação e exportação de produtos quando é identificado algum erro de classificação do NCM, haverá a retenção da carga por longo tempo e a possibilitando da fiscalização proceder ao levantamento dos últimos cinco anos de movimentação do contribuinte.

Nesse sentido, é importante perceber que qualquer deslize ou informação equivocada da NCM seja no momento de classificação fiscal, preenchimento de documentos fiscais ou desembaraços aduaneiros, pode trazer graves consequências financeiras para o contribuinte, pois esta displicência poderá impactar em recolhimento a menor ou maior, sem contar o risco de responder solidariamente por erros cometidos por fornecedores quando da emissão da NF-e de venda e consequentemente, pela não conferencia dos documentos por parte do recebedor, pois devemos ter em mente que muitas empresas classificam tendenciosamente seus produtos em outros códigos para fugir do regime de substituição tributária ou forçosamente fazer com que seu produto recaia numa MVA menor.

No campo econômico a utilização da NCM é fundamental para que o Governo consiga balizar e estabelecer políticas de defesa comercial (medidas antidumping e compensatórias), acompanhamento da valoração aduaneira e estabelecer dados estatísticos de valores das mercadorias importadas e também, para atender a Lei 12.741/12 (Lei da Transparência) o Instituto Brasileiro de Planejamento Tributário (IBPT) passou a adotar o NCM como parâmetro para a elaboração dos cálculos da carga tributária envolvida em cada operação, e assim poder determinar a incidência dos impostos envolvidos em cada item da Nota Fiscal.

Mas não é só por isso que o NCM e tão importante, devemos constatar também que com o avanço do Projeto SPED todas as informações transmitidas ao fisco estadual e federal aumentou consideravelmente a exposição fiscal das empresas através da transparência dos dados tendo com isso, exigido cada vez mais dos contribuintes na busca constante da segurança fiscal e operacional focando na qualidade e precisão das informações tanto de valores como de códigos, de maneira que ao serem submetidos ao sistema de validações e cruzamentos consigam passar pelo cheque entre todas as declarações.

Por último, devemos lembrar que o fisco estadual estabeleceu recentemente através do Ajuste SINIEF 22/13 que a partir de 01 de julho de 2014 a identificação das mercadorias na NF-e deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul (NCM) completo, não sendo mais aceita a possibilidade de informar apenas o capítulo (dois dígito), o que causará a rejeição das respectivas NF-e emitidas desta forma a partir de 01/08/2014.

Sendo que em um primeiro momento, serão implementadas regras de validação para exigir o preenchimento de oito dígitos no campo relativo ao código NCM e posteriormente será aplicada outra forma de verificação, e neste caso só serão aceitos valores de NCM que existam na tabela da TIPI.