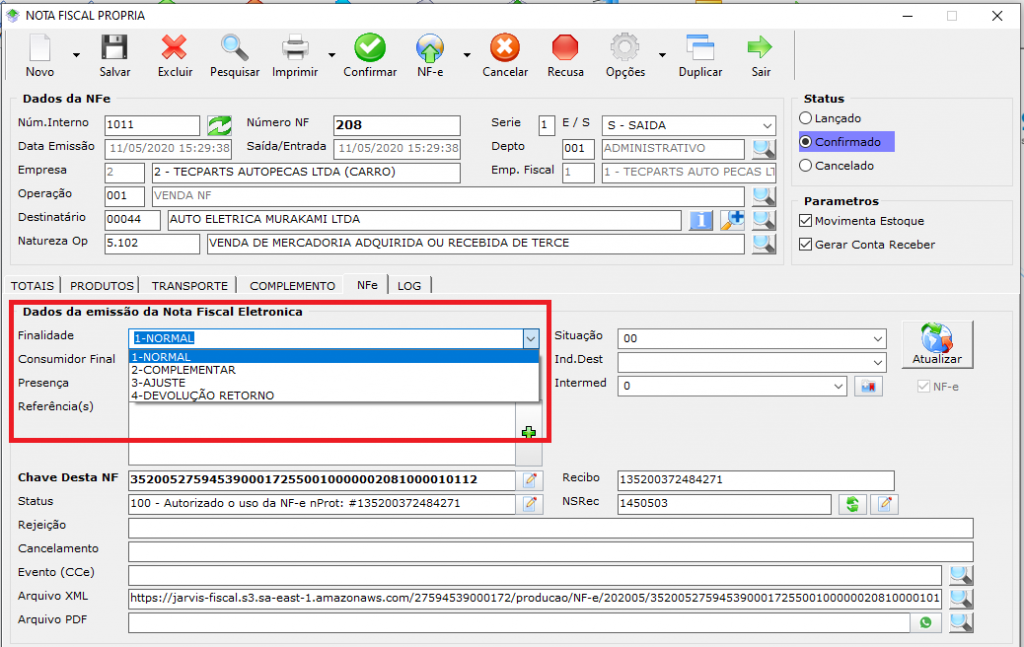

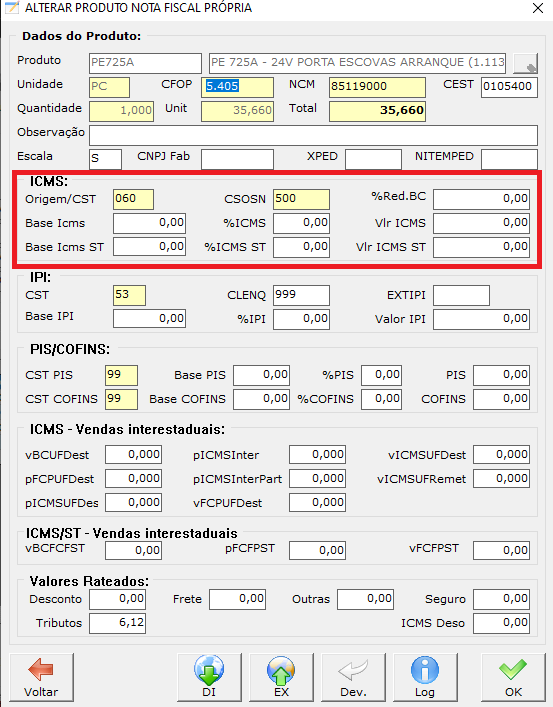

Causa

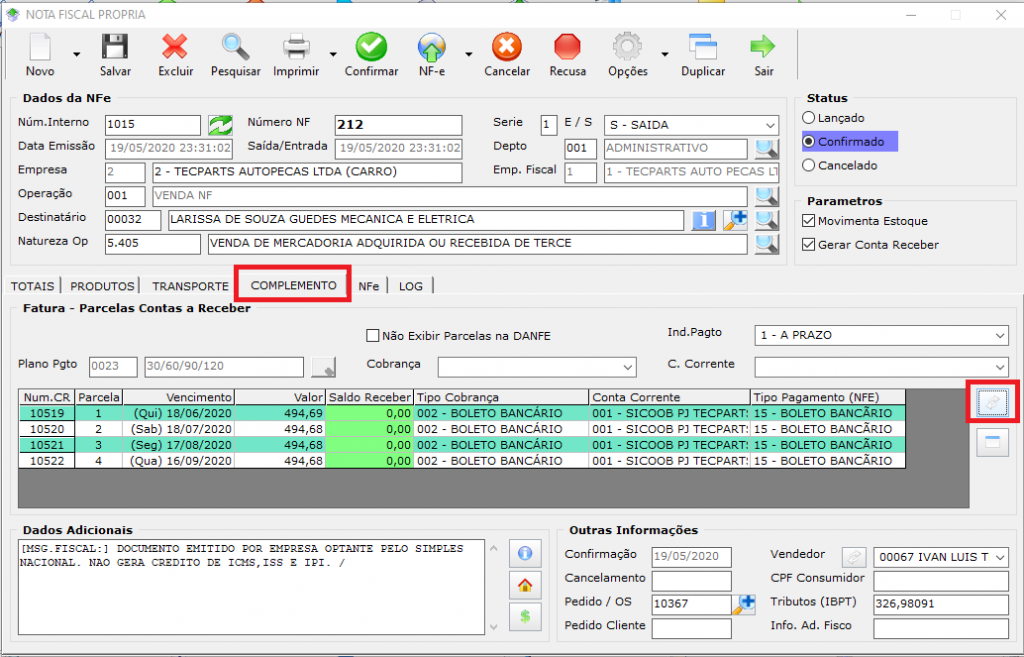

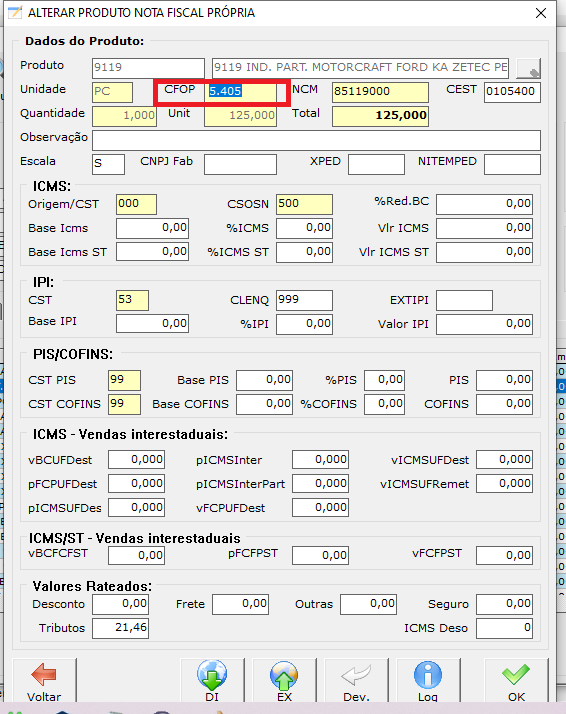

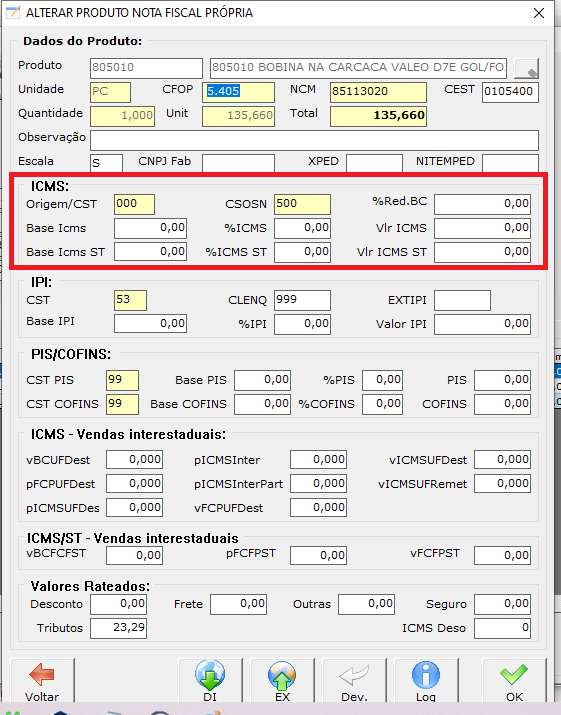

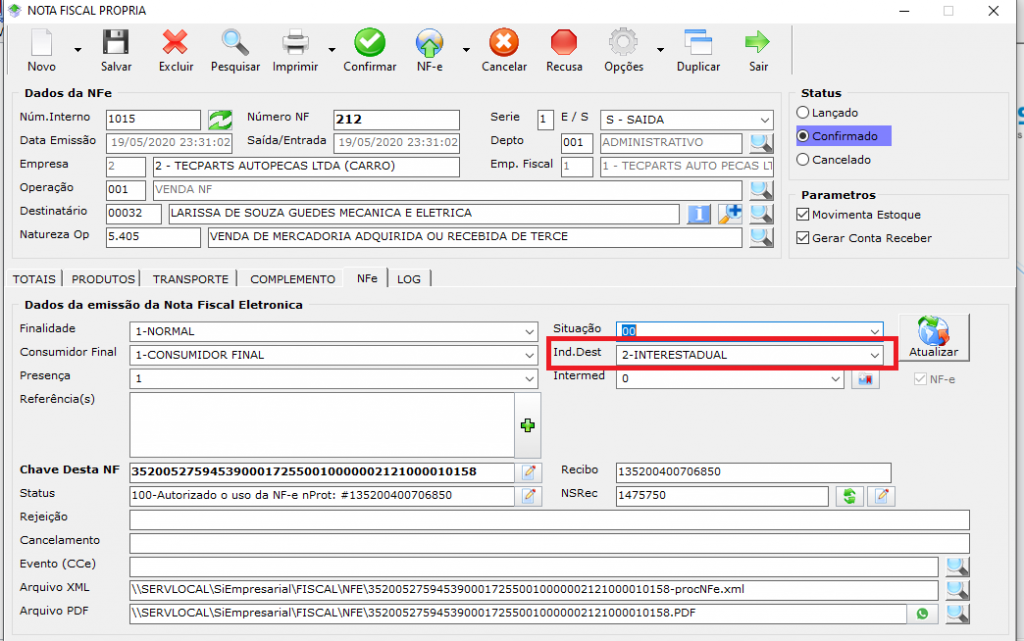

Quando for emitida uma NF-e para Destinatário Não Contribuinte do ICMS (indIEDest = 9) e com o Código de Situação da Operação – Simples Nacional (CSOSN) diferente da relação abaixo, será retornado a rejeição “600 – CSOSN incompatível na operação com Não Contribuinte”:

- 102 – Tributação SN sem permissão de crédito;

- 103 – Tributação SN, com isenção para faixa de receita bruta;

- 300 – Imune;

- 400 – Não tributada pelo Simples Nacional;

- 500 – ICMS cobrado anteriormente por substituição tributária ou por antecipação.

Como resolver

Deve-se, sempre que o emissor da NF-e estiver sobre o Regime de Tributação Simples Nacional, com Destinatário Não Contribuinte do ICMS (indIEDest = 9), utilizar os CSOSN de ICMS previstos na regra de validação da Sefaz, que são 102, 103, 300, 400 e 500.

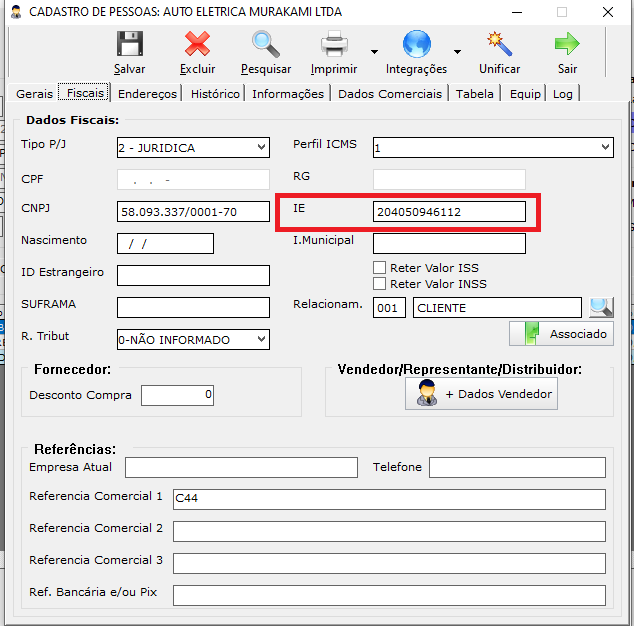

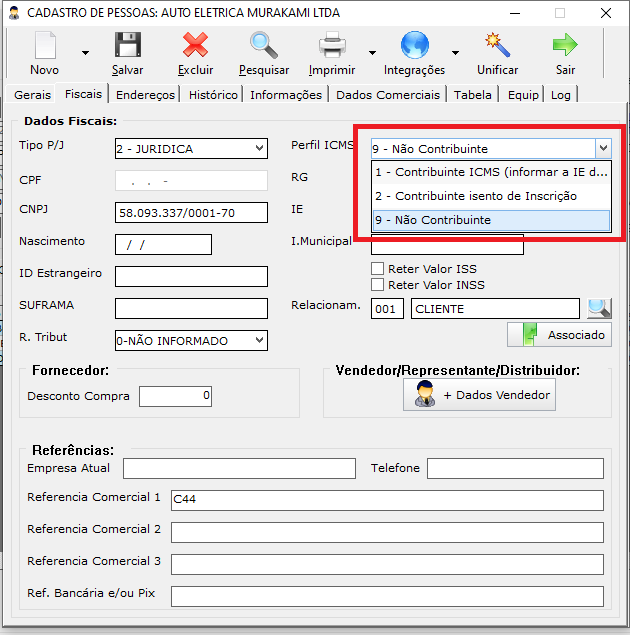

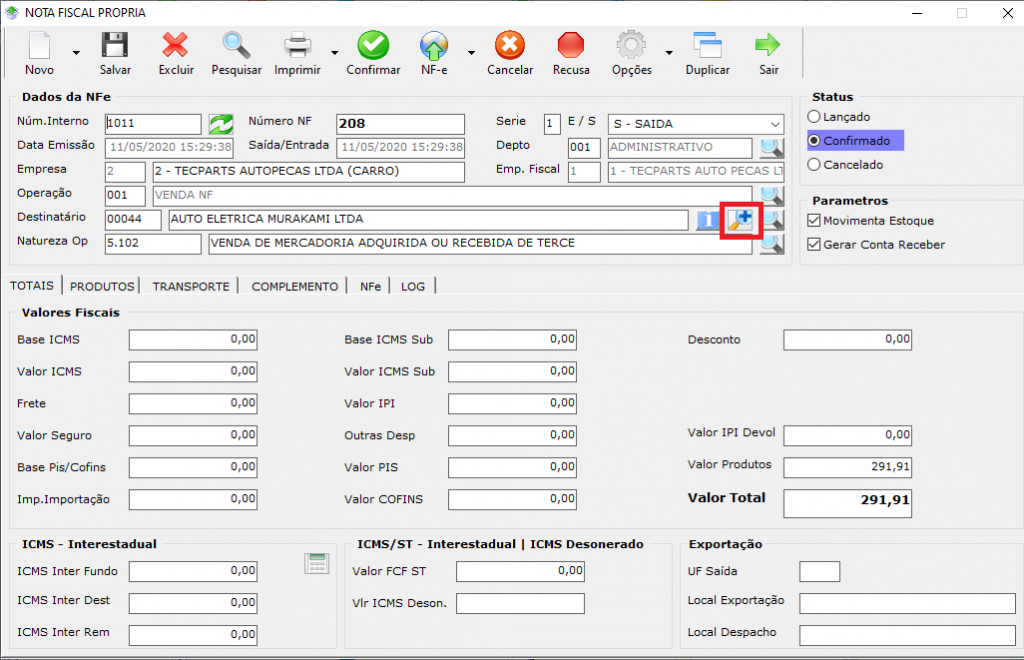

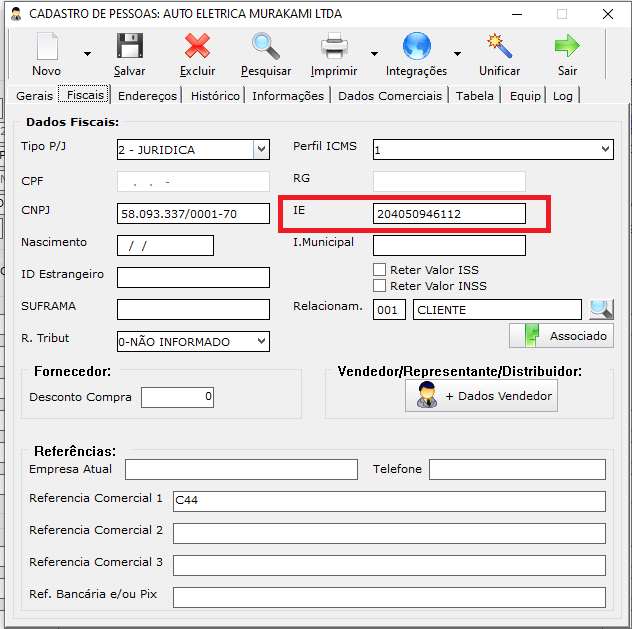

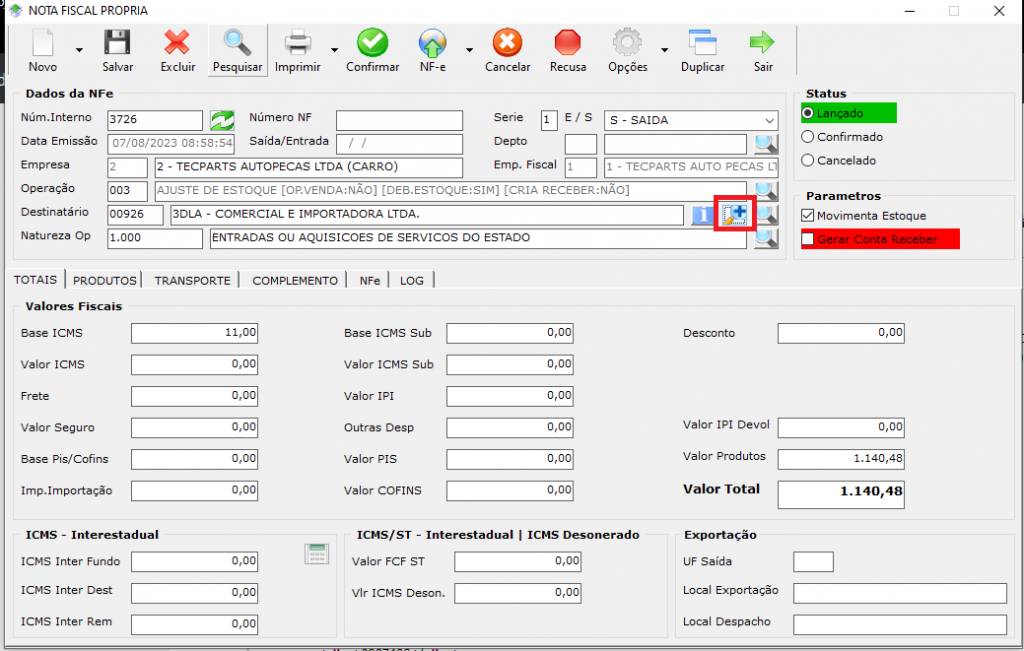

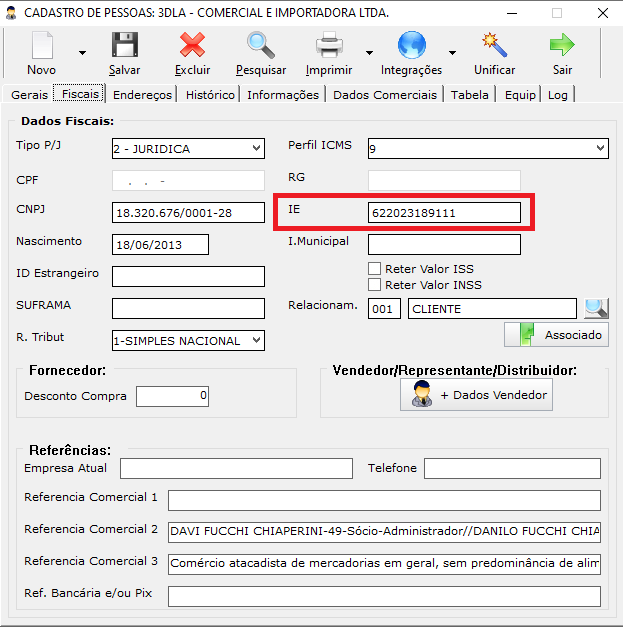

1º Abrir o cadastro do cliente e confirmar se realmente ele é não contribuinte

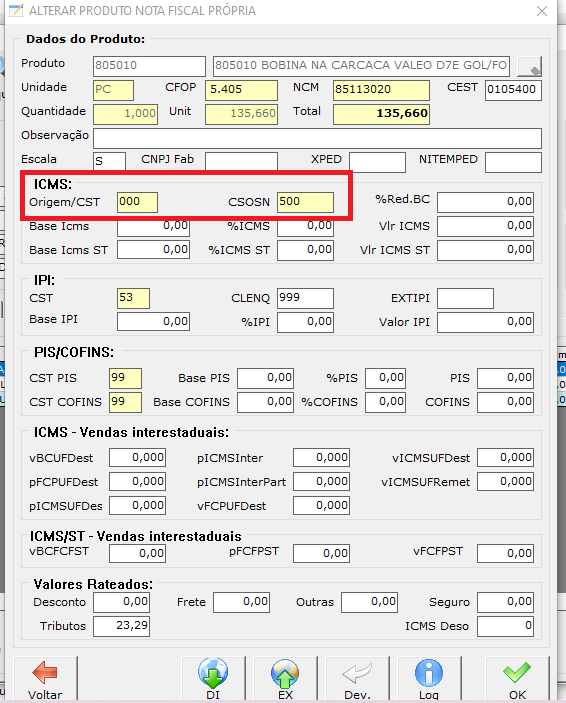

2º Utilizar o CSOSN correto para a finalidade da nota fiscal, tendo as opções de códigos: 102, 103, 300, 400 e 500.

É sempre valido consultar com a sua contabilidade qual são os códigos corretos para o processo

Se você ficou com alguma dúvida, peço que nos chame no canal do suporte, para podermos te auxiliar.

Gostou desse post? Deixe o seu feedback no campo a baixo. A sim conseguimos trazer informações de qualidade e úteis do nosso sistema.