Na correria do dia-a-dia podemos não notar todas as novidades do sistema. E é pensando na sua rotina que sempre desenvolvimento novas soluções e melhorias na gestão da sua empresa. Confira abaixo algumas das ferramentas que achamos que você possa gostar:

Baixar NFes e CTes de Fornecedores (DFe)

Você pode consultar, baixar e importar as NFes e CTes transmitidas contas o CNPJ da sua empresa, gerando Documentos de Entradas e/ou Contas a Pagar. Saiba mais em: https://suporte.f5sg.com.br/como-consultar-dfe-no-sistema/

Envio de mensagem via Whatsapp com o número da sua empresa

Com a integração ao seu número de Whatapp, você pode enviar pedido, boletos, avisos e muito mais para seus clientes – e usando o número próprio da sua empresa. Entre em contato caso esteja interessado.

Envio automático de XMLs para o Contador

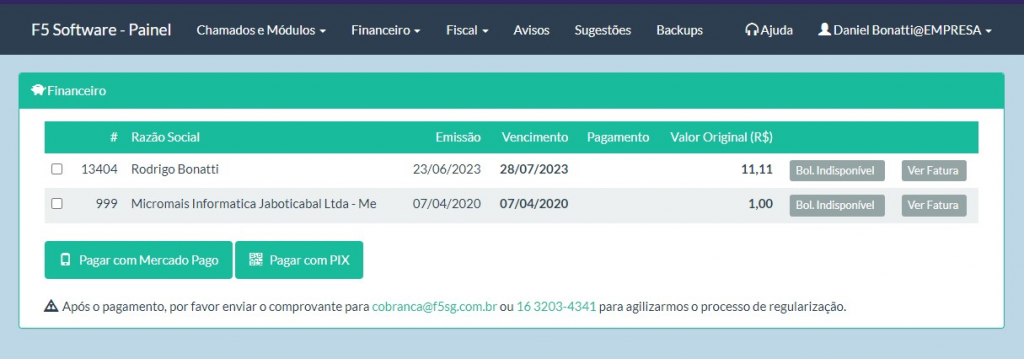

Todo mês o contador precisa apurar o seu imposto devido através das emissões de NFes/NFCes etc, que sua empresa emitiu. Você pode automatizar esse envio cadastrando o e-mail do seu contador no painel. Saiba mais em: https://suporte.f5sg.com.br/painel-da-f5-agendamento-de-envio-de-arquivos-fiscais/

[SiEmpresarial] E-commerce e Catálogo (Em Breve)

Em breve teremos mais uma novidade: E-commerce e Catálogo totalmente online para você exponencial suas vendas. Onde será possível receber pedidos, expor sua marca e muito mais. Entre em contato caso esteja interessado.

[SiEventos] App de Vendas – Nova Versão

Para você que usa o “SiForm – Vendas”, temos uma nova versão, mais moderna e com novas funções para você vender cada vez mais, saiba mais em: https://suporte.f5sg.com.br/novidade-sieventos-vendas-app-conheca-mais/

[SiForm] App para o Formando: SiFormando ou Exclusivo

Você pode ter um app totalmente integrado para os seus Formando acessarem boleto, fazerem adesões, enviarem arquivos, renegociações e etc.

Entre em contato através de nosso canal de atendimento para tirar dúvidas!